私は上京してからずっとフリーランスとして仕事をしている。36歳となった今でも生活の不安定さは変わらることはない。

ブログの月次報告で収入を公開しているが、夏ごろまでの繁忙期とは一転、収入は低調なまま推移している。

個人としてはiDeCo、法人としては不動産によって金融資産の主なポートフォリオを形成しているが、現金比率を高めることで生活防衛資金をまずは確保することにした。

家に眠っていた時計とカメラを最近になって売却をした。それにより私の最低限の生活費、月25万円の8ヵ月分(200万円)を用意することができた。

生活防衛資金を確保することは精神的に思っているより効果は大きかった。私の資産内訳と現在の心境を、備忘録として記していく。これから資産形成をしていきたい人の参考になればうれしい。

生活防衛資金とは何か?

フリーランスは半年〜1年分が目安

予期せぬ収入減少や支出増加に備える資金

経済的ショックからの保護機能

生活の質を維持するための財務的バッファー

キャリア選択の自由度向上

心理的な安定性を提供する金銭的セーフティネット

ストレス軽減効果

フリーランス(自営業の人)は、会社員のように毎月決まった給料がもらえるわけではない。仕事が少なくなったり、病気で働けなくなったりすると収入が減ってしまうこともある。

そのため、「生活防衛資金」 という 「もしもの時に備えて貯めておくお金」 が大切。仕事がない期間でも生活を続けられるようにするための貯金のこと。

「貯金を増やす」だけでなく「どう管理するか」がポイント。

【資産公開】生活防衛資金200万円を確保

月の支出の内訳

まずは最低限の支出として月にどれくらいかかるのか、現在の状況を把握することから始める。

仕事がなくなったことで収入が途絶える、予期しない緊急事態が発生、などを想定するから、支出として娯楽費などは含めない。あくまで最低限かかる支出となる。

【生活必需品関連】

・家賃 90,000円

・食費 30,000円

・水道光熱費 10,000円

・通信費 7,500円

・日用品 5,000円

【ほか】

・奨学金 20,000円

・社会保険料(法人込み) 57,000円

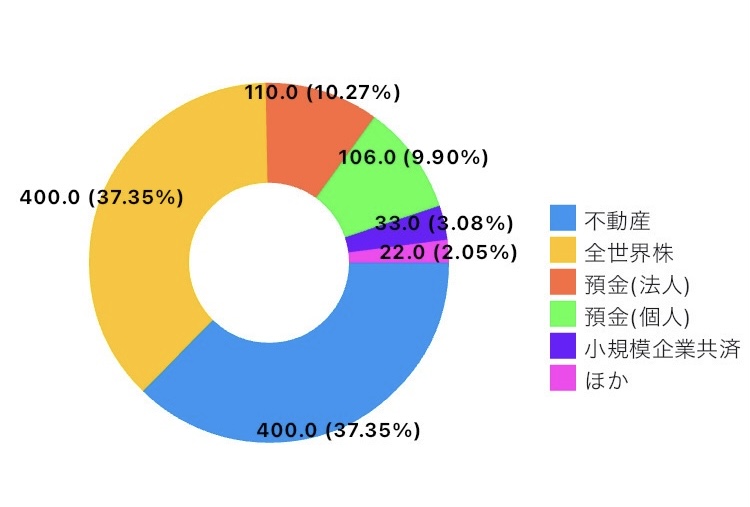

【2025年1月末】現在の資産状況

全世界株 400万円

預金 106万円

小規模企業共済 33万円

ほか(AppleGiftCard、ポイントなど)22万円

不動産 400万円

預金 110万円

法人で購入した築古戸建ての計算はシンプルにしておく。

売却価格(推定)750万円 ー 借入金350万円 = 400万円

資産を全て計算すると「1,071万円」になる。

負債として、奨学金の残債「175万円」がある。純資産はおよそ900万円。

流動資産が10ヵ月

私の資産のうち、

- 不動産 400万円

- 全世界株(iDeCo) 400万円

- 小規模企業共済 33万円

は現金化することが難しいことが問題点となる。

生活防衛資金という観点で考えた場、預金などの流動性の高い資産で持っておく必要がある。

上記以外の資産を合計すると「238万円」であり、最低限の月の支出22万円のおよそ10ヵ月分となる。

【まとめ】フリーランスの生活防衛資金

「月の支出」「資産残高」を定期的に確認する

この記事を執筆する前には、預金が増えたことにより「生活防衛資金を半年分は確保できたかな」くらいの感覚でいた。数字をなんとなくでしか把握していなかった。

執筆にあたり、

最低限の月の支出を見直す

全ての資産を書き出す

の2点を行った。結果、私が目安にしていた「半年分」を大きく上回る10ヵ月の生活防衛資金を持っていることに気がつく事ができた。

読者の方もこれを機にぜひ自身の上記2点を確認してみてほしい。

「月の支出の見直しポイントはどこか」

「まずは生活防衛資金を貯める必要があるのかどうか」

「(貯めれている場合)現金比率を落とし投資先をどうするのか」

など資産形成の戦略に必ず役立つことになる。

頭の中の警報が消えた

私はこの記事を執筆していく過程で現在の資産状況を見直すことになり、漠然とした頭の中にあった不安を減らすことができた。

フリーランスは定期的な収入が保証されていない分、お金の悩みは尽きない。

私にとって家賃の割合が多く、また法人としての支出もかかる。金が毎月のようにギュンギュン減っていく。

しかし、生活防衛資金を一年分近く貯めれていることが分かり、”一年くらいはなんとかなるか”って感じになっている。金のピンチの時に鳴っていた頭の中の警報が消えた。

資産を増やすことばかりを考えるのが資産形成ではなく、預金を確保することが精神的な安定につながり人生の幸福感にもつながるのだと実感している。