振り返ってみると、33歳になりフリーランスになって10年が過ぎたころでも家計簿をつけていなかった。

- 月にどれくらの収入になっているか

- 銀行残高はどれくらいなのか(貯金額)

- どれくらいの支出をしているか

を何となくでしか把握していなかった。こうやって金融資産についての内容を発信している今では考えられないことだ。

今までがそんな事だったから、資産を形成していこうと強く思うようになったのかもしれない。

【家計簿アプリ】マネーフォワードを使って、全てのお金の流れを把握する

何はともあれ家計簿から

当たり前のことだけど、収入以上にお金を使ってしまったらお金は貯まっていかない。つまり、一生経済的自由には到達できない。

収入を増やすことと同時に、支出を管理できていることがこれから資産形成をしていく上で大事になる。そのためにも、アプリを使って自動的に把握していくことがスタートになる。

自分でつける家計簿なんて続かないし、◯十円、◯百円と把握していくのも大変だ。

マネーフォワードで全ての支出を網羅する

ここで大事になるのは、全ての支出を網羅しておくことなんだ。漏れがあってはいけない。

口座、クレジットカードを連携させておくと、自動的に「こんな支出がありましたよ」と教えてくれる。

- 何にお金を使ったか

- サブスクなどいま契約しているものは何なのか

- 月の固定費はどれくらいなのか

お金の流れを把握することを習慣化するんだ。

固定費になってしまうんだけど、マネーフォワードの有料プランだと、

- 1年以上前のデータを閲覧

- 金融機関5件以上の連携

- 連携先データの更新が早い

- 月額 500円 / 年額 5,400円

になる。資産形成には必要な支出だと思ってほしい。月500円のメリットは確実にある。ここから始めよう。

【家賃】一番大きな固定費。コンパクトな生活にすると家賃はぐっと落とせる。

上京してからの賃貸遍歴

東京に住み始めて今の住居が4軒目になる。順番に、

1軒目 : 家賃32,000円

1年目〜4年目。東京の郊外。

2軒目 : 家賃50,000円

5年目〜8年目。新宿から30分ほどの立地。

3軒目 : 家賃130,000円

9年目〜13年目。山手線近く。35㎡。

4軒目 : 家賃90,000円

14年目〜いま。新宿渋谷にギリ徒歩でいける。35㎡

家計管理をすることにあたって真っ先にやること

資産を形成していく上で、住居費がもっとも大きいものになる。

家計簿をつけていない当時の私のことだから、家賃のことを気にするよりも、仕事のパフォーマンスを上げるために立地の良さを優先していた。

フリーランスになっての10年は仕事がとにかく忙がしく(ありがたいことだ)、当時の判断としては間違ってはいなかったと思う。

しかしフリーランス10年を過ぎ、家計簿をつけ始めた2ヶ月後には私は引っ越ししていた。月13万円の家賃の負担が一気に負担になったのだ。

モノを減らして身軽になればもっと家賃は抑えられる

いま住んでいるのは新宿と渋谷に近い立地の35㎡で家賃90,000円。またまた立地を優先することになった。

この引越しで4万円の支出削減となった。年間50万円。山手線近くの物件と比較するとやや不便になったが、それでも生活の満足度は下がらなかった。

- 当時の感覚では、全体的な生活水準自体が上がってしまっている

- 今は、デスク、ベッド、トレーニングベンチがあればいいやと思っている

- 人の感性と考え方は変わっていく。賃貸なら住む場所を変えられる

20㎡にできるともう2万円を落とせる

固定費としての家賃はやはり大きい。引っ越して2年が経ったいま、さらに家賃が下げてないかを検討している。

- ほどほどの立地でもいいんじゃないか

- 20㎡あれば生活するのに十分

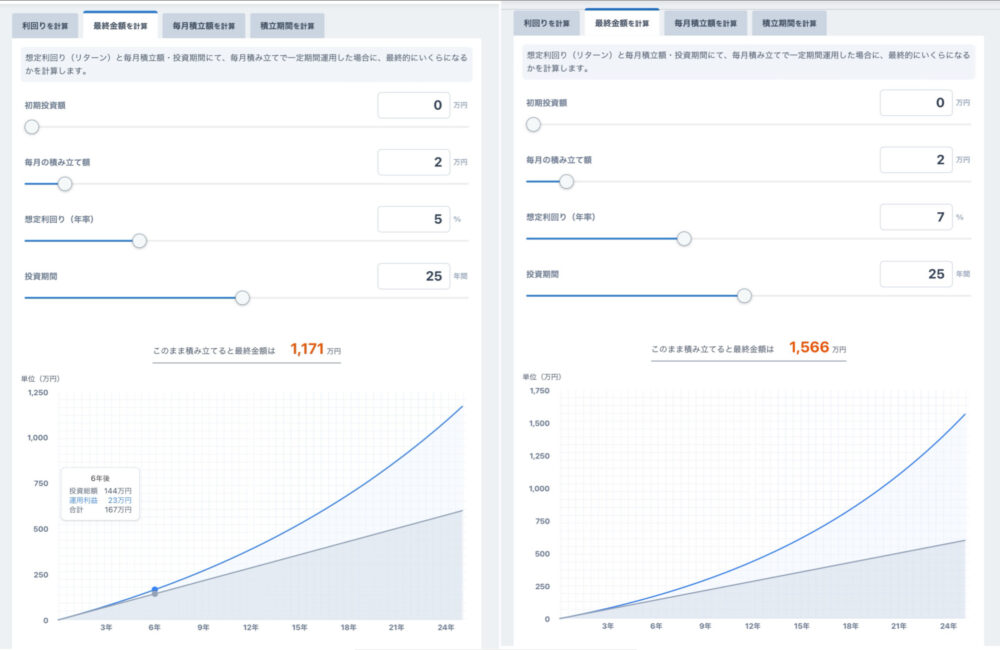

この2つだけで、あっと言う間に家賃を2万円下げることができるんだ。老後までの25年をシミュレーションしてみると(60歳まで独身ということで)、

- 月2万円 x 25年 x 複利5% =1,171万円

- 月2万円 x 25年 x 複利7% =1,566万円

と、今の2万円を積み立てていくことが、老後資金としてインパクトは大きくなってくる。また、老後にも家賃はかかってくることから、コンパクトな住居に慣れていくことのメリットも大きい。。

【通信費】ケータイは格安SIMで十分。Wi-Fiは検討の余地あり。

【ケータイ】これまではソフトバンク、ワイモバイル、ahamo

家計簿をつけていなかった当時は、ケータイ代も何となくしか把握していなかった。

- ソフトバンクはやたら高かったし

- ワイモバイルは通信量が増えると結果高くなるし

- ahamoは値段も手頃で通信もいい

だったんだけど、今では楽天経済圏を使うことになって楽天モバイルに変更することになった。

【楽天モバイル】楽天経済圏ユーザーにメリット大

楽天経済圏の一番のメリットは、楽天市場で買い物をした時のポイントにあると思う。楽天サービスを使っているとポイントがヤバいほどつくんだけど、楽天ユーザーなら、

- 楽天会員 1倍

- 楽天モバイル 4倍

- 楽天カード 通常分1倍 特典分1倍

とこれだけで7パーセントのポイントが付いてしまう。楽天経済圏の囲い込みのためにも楽天モバイルが肝になっている状況なんだ。

【スマホ月平均】2,200円ほど

- 楽天最強プラン3GB ¥1,078(税込)

- 楽天最強プラン20GBまで ¥1,078(税込)

- 楽天最強プランデータ無制限 ¥3,278(税込)

も料金体系も分かりやすい。私の場合、月20GBまでに抑えているので、平均すると2,200円ほどに収まっている。

楽天リンクというアプリを使うことによって、電話代が掛からなくなったのもすごい。

【Wi-Fi】ひとり暮らしには無くていいかも。テザリングで済ますのも検討。

(引用画像 : BAFFALO)

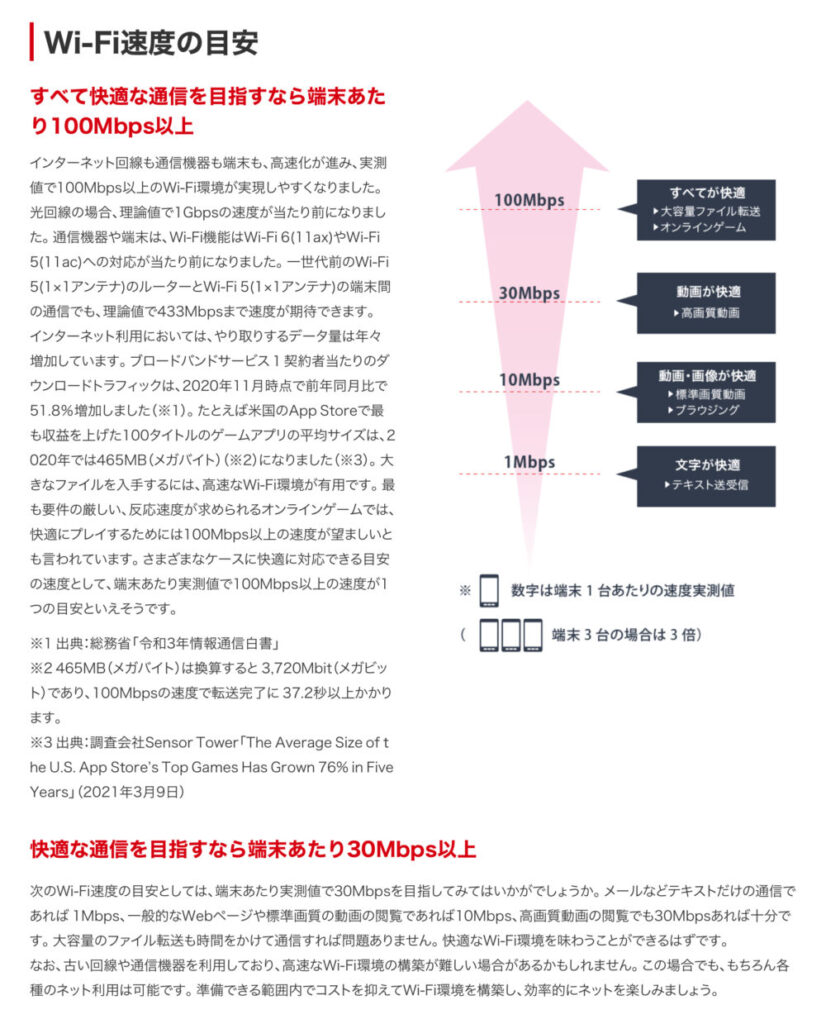

楽天ひかりを契約している。速度も100Mbps出ているから満足している。

楽天ひかり 月4,180円 税込(マンションプラン / 集合住宅)

楽天ひかり 月5,280円 税込(ファミリープラン / 戸建)

自宅のWi-Fi速度を調べるなら、fast.comというサイトで簡単に調べられる。

一人暮らしならWi-Fiをやめて、テザリングのみにするのもありかもしれない。

【サブスク】「1つ増やすと1つ減らす」をルールにする

増えないように管理が必要

サブスクが厄介なのは、とにかく増えていくことなんだ。一つ一つは少額だし便利だから気づかないうちに契約してしまう。対処方法として、

- 支払いを一つのクレジットにまとめて把握する

- どのサブスクを契約しているかメモしていく

- おすすめはスケジュールアプリ

スケジュールアプリを使っていくのがオススメ

- 毎月の同じ日に「家計管理」など項目を作る

- 複製をして、項目が残るようにする

- 時系列で把握する

という感じで、この時は何を契約していたのかを振り返れることが大事。

【電気・ガス】どの会社でも生活満足度は変わらない。2年に一回くらいは見直そう

【楽天でんき】楽天経済圏のメリットは少ない

- 体感 楽天でんきは高かった気がする(時期による)

- 楽天経済圏のメリットは少ない。

- 楽天市場SPU +0.5倍

- SPU目当てで契約するのはスジが悪い

【マネーフォワードでんき】乗り換え先が現れるまで使い続ける

電力会社を変更しても、使う電気の質は変わらないし生活満足度も変わらない。

会社を変えることでの金額の差か、何かオプションがあるかを検討してみる。

- 「マネーフォワードME」月額500円が無料

- メリットはそれだけ

他に良さげなところがあれば変更を検討するのはアリ。ただ次を探す労力がかかるからコスパ的にも2年に一回がいいところだと思う。

契約アンペアを下げれないかを検討する

(引用画像 : LIFULL HOME’S)

- 契約アンペアを下げれると固定費を下げれる

- ギリギリのアンペアだと停電しがち

ということで、私の場合、エアコン(暖房)、洗濯機、ドライヤーを同時に使うと停電する。時々やらかしてしまう。

ただ、どれくらい電力を使うと停電するかが分かってくるから、同時には使用しなくなる。

人は賢くなる。

【保険】必要なのは3つだけ。掛け捨ての生命保険、自動車保険、火災保険。

私は独身だから、掛け捨ての生命保険は不要。フリーランスだけど傷害保険にも入らない。

貯金で何とかする。

【自転車保険】楽天サイクルアシスト

サイクリングバイクを持っていて、都内を移動するときは自転車をよく使う。都内は車も人も多いから自転車事故には本当に注意しなければいけない。

自転車で他人を怪我させてしまって損害賠償になってしまった生活が破綻しかねない。

- 楽天サイクルアシスト

- 年間3,000円とリーズナブル

【火災保険】いつでも変更可能

賃貸での物件は火災保険の加入が必須なんだけど、管理会社に勧められる火災保険に入る必要はない。

割高の火災保険ではなくて、自分で選んでいくことが大切になる。私の場合、

- 楽天損保ホームアシスト(家庭総合保険)

- 2年で6,560円

- 補償の対象は、

- 家財保険200万円

- 破損汚損50万円(自己負担1万円)

- 水災 x 地震 x

となっている。

不足かつ突発的な事故にも補償がつくから、この金額はリーズナブルだと思う。

ちなみに、解約した火災保険は日割りで返金されるから、自宅の火災保険を見直してみることをおススメしたい。