フリーランスとして13年目になり、法人を設立して2期目が終わった。

今年たまたま忙しくなって年収が1,000万円を超えそう。それに伴い、個人と法人を合わせた金融資産がどれぐらいあるのか、備忘録をかねてブログに残しておく。

金融資産1,000万円は一つの区切りになる。

タイトルに(仮)としてあるようにフリーランスの生活に安定性はなく、それは資産についても言えること。

金融資産の内訳の詳細や、ブログの最後には現在の所感も記しておくので、ふーん程度でいいので誰かの参考になれ嬉しい。

【資産公開】

9月末締め決算

会社は決算の時期を自由に決められる。12月末でもいいし3月末でもいい。

私の会社では9月末を決算としている。メリットは2つあって、

- 利益調整

繁忙期(10月〜3月)を年始とすることで節税対策が増える - 確定申告のタイミング

決算書作成〜納税において年末年始を避ける

このタイミングで、私の個人資産と法人資産とを合計してみた。

資産公開 / 貸借対照表

| 【資産】 ◯個人資産 (計4,631,000) 現金預金 / 413,000 ポイント / 32,000 Appleギフトカード / 138,000 NISA / 84,000 iDeCo / 3,694,000 小規模企業共済 / 270,000 ◯法人資産 (計11,687,000) 現金預金 / 2,687,000 不動産 / 7,700,000 | 【負債】 奨学金 / 1,813,293 長期借入金 / 3,500,000 【純資産】 9,704,707 |

| 【資産合計】 15,018,000 | 【負債純資産合計】 15,018,000 |

「資産 ー 負債 =純資産」

全ての資産をリストアップして、負債を引く。と純資産になる。

資産形成を始めたのが30代になってからで、もっと早く始めていればとは思う。節約貯蓄をしてこなかった分それだけ他の経験をしているわけだから、どっちが良かったとは今は言えない気がしている。

ブログのサブタイトル”1億円FIRE”に着実に近づいているんだけど、生活レベルは変わっていないというか、フリーランスとして資産を形成していくことの大変さを痛感している日々。

【資産】

現金・預金 310万円

個人の口座にあるのは30〜50万ほど。個人での預金は必要ない。

生活防衛資金は法人の口座にあって、それは一人法人だからできることではある。法人の口座=個人の口座の状態になっている。

法人から自分への給料を支払って、

年収240万=手取り151,720円

この中で普段の生活費をやりくりしている。

ポイント・Appleギフトカード 17万円

ポイントはなるべく楽天ポイントにまとめている。管理が楽になるしポイントを無駄にすることもない。

- 楽天市場

- 楽天カード

- 楽天ペイ

- 楽天銀行

- 楽天モバイル

Appleギフトカードは楽天市場で毎月購入していて、ポイントを加味するとApple製品を実質10パーセントoffで購入できていることになる。

2025年1月に新型M4 iPad Pro 13インチを購入予定で、そのために11月、12月と5万ずつギフトカードを購入中。

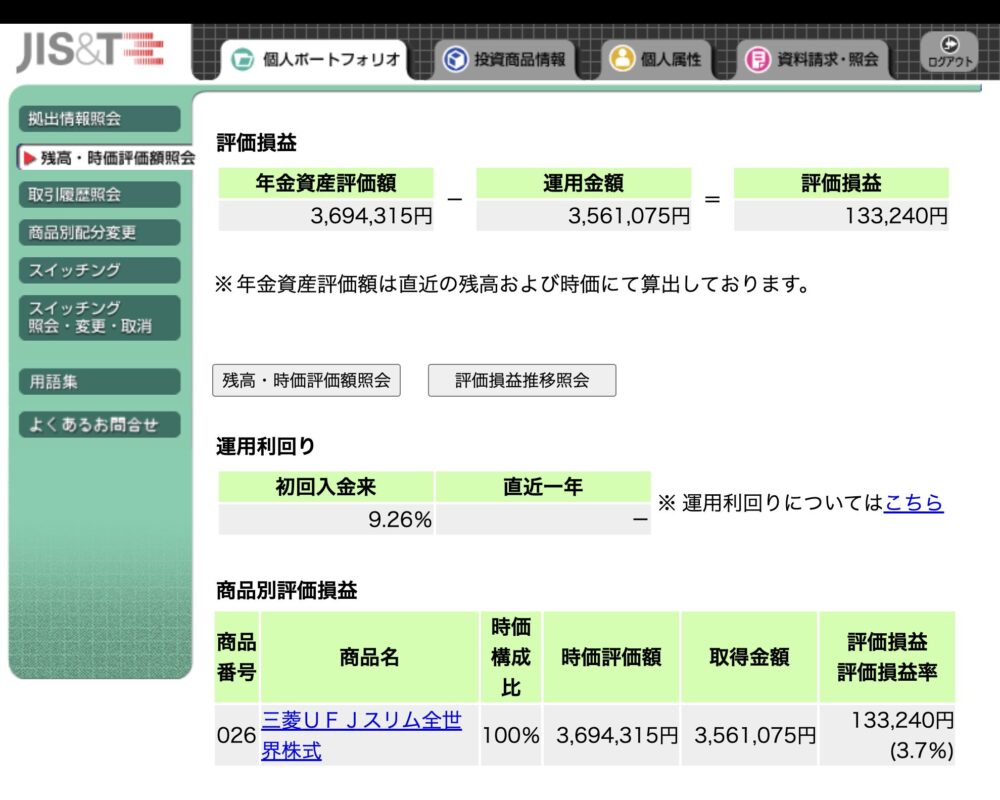

投資信託・株式 377.8万円

老後資金のメインはiDeCoの積立て。

毎月2万円が口座から引き落とされる。iDeCoの評価額は気にしない。月に一回でも見れば十分。忘れているくらいでいい。

iDeCoの掛け金年間24万円は全額所得控除で、約36,000円の節税になる。

- マネックス証券

- eMAXIS Slim 全世界株式(オルカン)

- 毎月2万円

iDeCoをやっているから、NISAの必要性は感じていない。一応やってみる。

- 月5,000円

- SBI証券

- 三井住友ゴールドカード

- クレカ積立てポイント1.0%(年間600ポイント)

このまま月25,000円を積立て続けると、60歳時点で下記の資産になる。(複利5%と7%で計算)

老後資金が何とかなる事は精神的な安定につながる。

小規模企業共済 27万円

- 全額が所得控除

- 約1%の運用利回り

- 貸付制度を利用できる

の3つのメリットがある。

現在27万円。これからは掛け金を下げて月5,000円にする。

おまけ程度。現金を貯めるよりはいいか、でやっている。

不動産(築古戸建て) 770万円

法人の資産として不動産が大きい。770万円の資産として見積もっている。

- 千葉主要駅から近い

- 徒歩圏内

- 2階建て、3LDK、70平米

- 月77,000円(年間92.4万円)で貸出中

資産としてみる場合、いくらで売りに出せるのか?が問題。

- 実需向け →1,000万円前後

- 投資家向け →770万円(表面利回り12%)

賃貸需要のある物件だから朽ちるまで持っててもいいと考えている。最後は300万円で手放すことになっても御の字。売るところまで踏まえることが大事。

【負債】

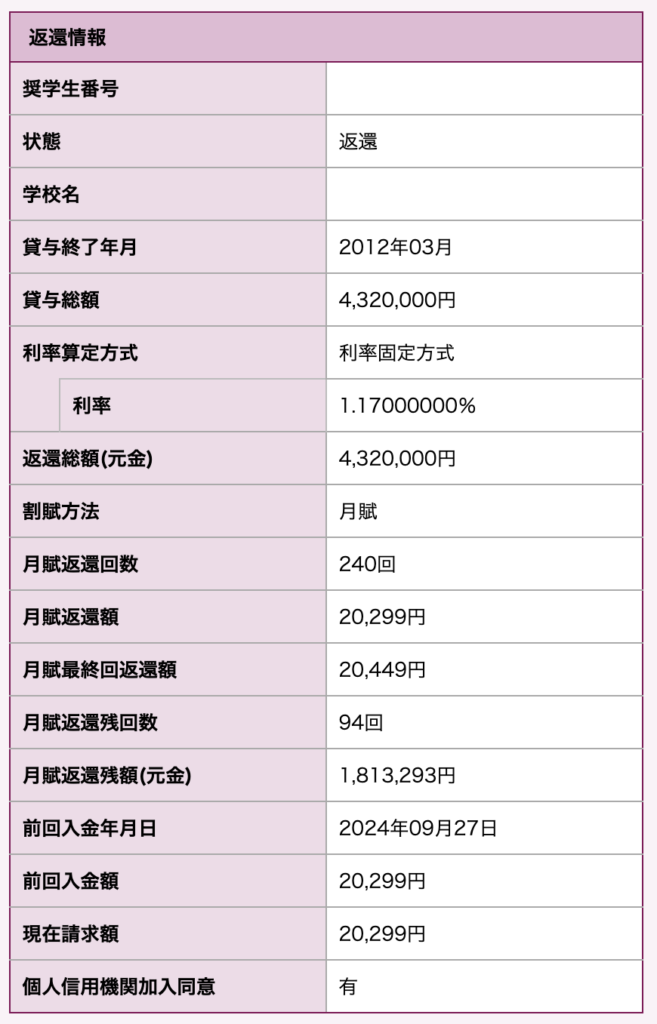

奨学金 ▲181万残債がある

- 借入元金432万円

- 返済総額485万円

- 20年返済(240回)

- 固定金利1.17%

- 月賦返済額20,299円

- 残り7年10ヶ月

- 計181万円

奨学金は、学生だった私に自由な時間を与えてくれた。20代前半のかけがえのない時間。奨学金を借り入れたこと自体には後悔はない。

ただ紛れもない借金が残っているわけで、

年間26,000円 ≒ 月2,200円

の金利を20年間払い続けていることになる。

長期借入金(日本政策金融公庫)▲350万円

コロナになった事を機に日本政策金融公庫から借入れをした。

- コロナ融資(無担保、実質無金利)

- 10年返済(3年の返済猶予期間)

猶予期間は返済がないから、7年をかけて返済をしていくことになる。

2025年10月から約45,000円の返済が始まる。

現在の所感、今後の方針

1,000万円の資産でも余裕は全然ない

個人ではiDeCoで老後資金をつくり、法人で不動産を購入して資産を拡大していく。この方針だと現預金がない。つまり今の時点での余裕が生まれない。

法人をつくって2年が経過してようやく会計や経理などに慣れてきたところ。法人のメリットは感じているが新たな責任や業務が発生している。より安定した事業運営をする必要がある。

法人での200万円は1年で消えてしまう金額だとプレッシャーを感じている。

- 税金

- 税理士費用

- 固定費

と、ぐんぐん金が消える。フリーランスは稼ぎ続けることが必須なんだと実感している。

現金を積んで、融資を受ける

ここまで資産を全てリストアップして資産形成についても書いてきたわけなんだけど、何よりベースになるのは本業を軌道に乗せること。

ここ1、2年が踏ん張り時になっている。自転車を漕ぎ続ける感覚になる。

ということで現預金を積み重ねたい。

- iDeCoの評価額

- 戸建ての売価

によって、金融資産1,000万円を超えるかどうか影響してしてくる。

2棟目の戸建てが早く欲しいんだけど、年末にかけての支払いがあったり無理はできない。

法人として信用力を高めて経営を安定させていきたい。