【固定費管理】住信SBIネット銀行”目的別口座”で始める自動積立てメリット3選

節約・貯蓄においては固定費管理が鍵となってくる。

住信SBIネット銀行の目的別口座は無料でありながら使いやすく、資産形成の味方となってくれる最高のサービスだ。

結論から言うと、目的別口座を使った自動積立てのメリットは3つある。

- 先取り貯金ができる(計画的な資金管理)

- 仕組み化できる(自動化による手間削減)

- 固定費見直しにつながる(支出の見える化)

この記事では私の具体的な活用例、合わせてプレゼント口座についてのメリットを紹介していく。

なにか参考になるところを取り入れて固定費管理につなげてもえらえるとうれしい。

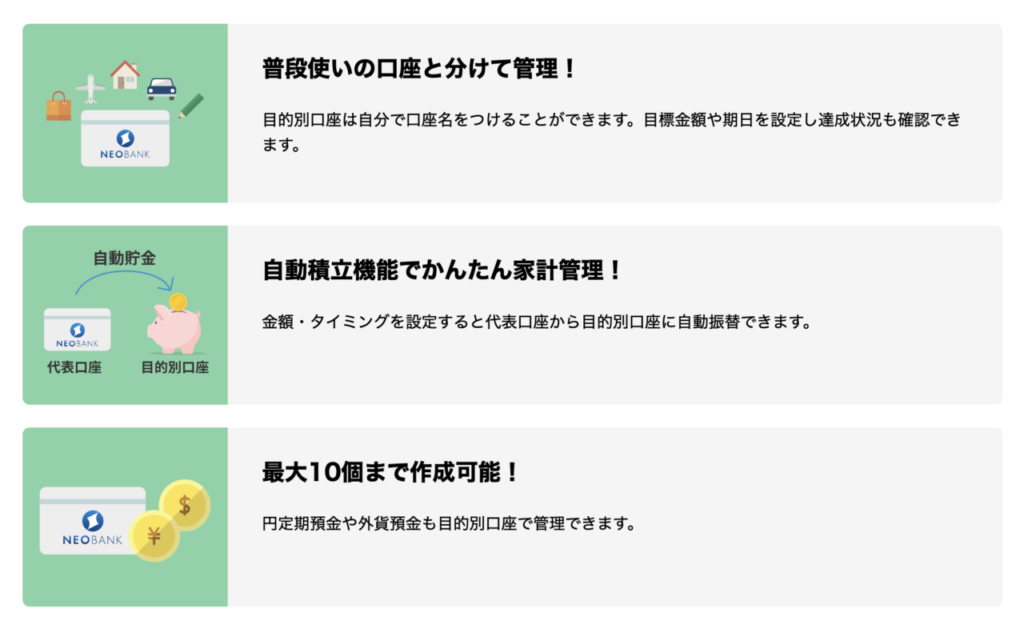

住信SBIネット銀行の目的別口座

住信SBIネット銀行

資産形成をしていく上で必須の装備品がネット銀行。その中で特におすすめなのが住信SBIネット銀行だ。

アプリの操作感が抜群にいい

ATM利用手数料、振り込み手数料が月10回無料(ランク3は容易)

入出金はコンビニATMで簡単に行える

SBI証券の口座と連携しやすい

目的別口座

貯金には先取り貯金が一番いい。目的別口座の資金を振り分けて、そのお金はないものとして生活する。

月に一度振り分けの設定をするだけで目的別口座には勝手に貯まっていく。私のような貯金習慣がなかった人にも続けることが出来ている。

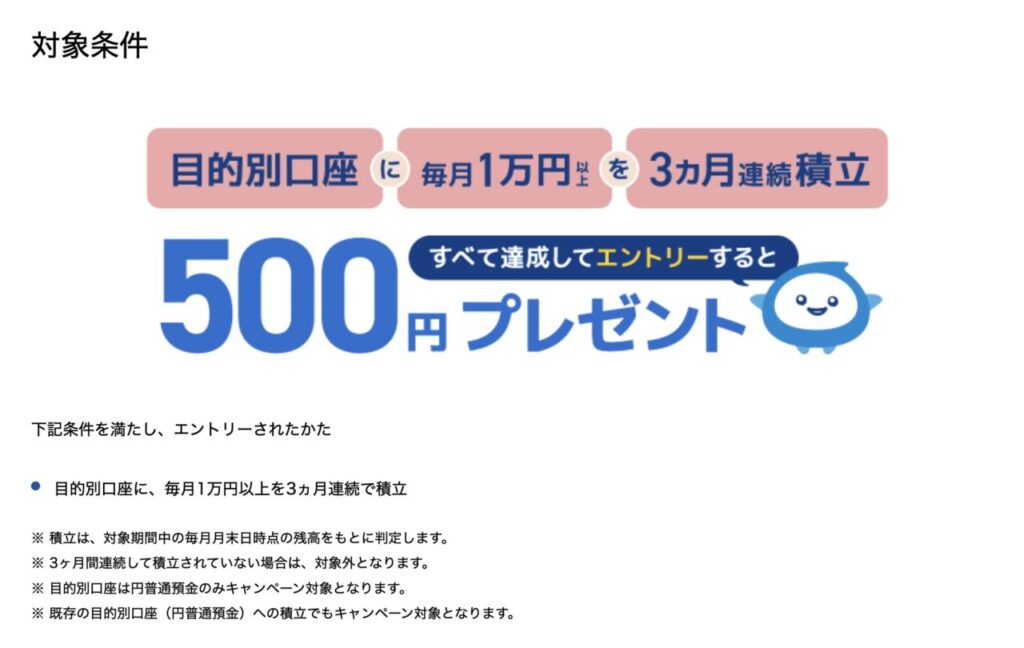

ちなみに、2025年3月31日まで目的別口座でキャンペーンが行われている。

エントリーをクリックするだけだから試してみるのがおすすめ。

目的別口座の実践例

月額24,000円を積立て

目的別口座の作成では以下のものに備えていく。両学長(リベ大)の言うところの”敵3”にあたる。

固定費だけど不定期

・税金

・火災保険料

・自動車保険料

・年会費

・車検費

・教育費

私は次の9口座に分けて管理している。

積立ての内訳

- 都民税 月額5,000円 / 年間60,000円

年4回(6月/8月/10月/1月)自分で納付する。

楽天キャッシュでの請求書払いを利用している。

- 歯の治療代(セラミック) 月額5,000円 / 年間60,000円

子供のときに治療した銀歯をセラミックにしたい。

歯の治療代は高い。

- コンタクト代 月額4,000円 / 年間48,000円

値上がりしている。

楽天市場で3ヵ月に1回購入。最安値を模索中。

- 新幹線(帰省) 月額2,500円 / 年間30,000円

年末の帰省は恒例となっているから継続中。

- 大型家電 月額2,000円 / 年間24,000円

そろそろ洗濯機の買い替えが必要かも。

次はドラム式にしたい。

- NHK受信料 月額1,800円 / 年間21,765円

年1のクレジットカード継続払いにしている。

メジャーリーグを見るためBS(衛星放送)を契約中。

- 自転車(修理、メンテナンス) 月額1,000円 / 年間12,000円

3年に1回を目安に販売店でタイヤ交換とメンテナンスが必要。

都内での自転車移動はコスパ最高。

- もろもろ年会費 月額2,000円 / 年間24,000円

細かな出費はまとめている。

- プレゼント口座 週700円 / 年間36,500円

積立ての内訳(法人)

私は法人でも住信SBIネット銀行にしていて、こちらでも目的別口座を使うことができる。

- 税理士(決算期) 月額7,000円 / 年間84,000円

9月の年度末に必要。

- 火災保険(所有不動産) 月額5,000円 / 年間60,000円

オーナーのための火災保険は高い。

アプリの使用感、コンビニATMでの利便性、振込金額の安さなど、法人の口座としてもおすすめ。

↓↓住信SBIネット銀行(法人口座)↓↓

プレゼント口座を活用

毎週700円を積立て

身近な人に感謝の気持ちを示すために、プレゼント口座に貯まったお金は積極的に使うようにしている。

といっても負担のない範囲に設定していて、1日100円、週700円、年間36,500円。

日曜日に700円がプレゼント口座に振り分けられて、MoneyForwardに連携されてリマインドされる。

今週は人と接する機会はあったかな

いいお金の使い方はないかな

といった振り返りにつながる。

プレゼント口座にお金が貯まることで、人に対してお金を使ってみたいという気持ちになれる。おすすめ。

まとめ

目的別口座のメリット3選

改めてメリットを振り返ると、

- 先取り貯金ができる(計画的な資金管理)

- 仕組み化できる(自動化による手間削減)

- 固定費見直しにつながる(支出の見える化)

の3点となる。

この記事の執筆中に、目的別口座の内訳を整理することができた。定期的な見直しがより強固な家計管理につながるのだと実感している。

フリーランスとしてやってきて30歳を超えても貯金習慣のなかった私が家計管理を実行できている。この記事を通じて家計管理を進めてほしい。