資産形成を進めるために、私はiDeCoとNISAを利用している。それから2023年9月から新たに第3の選択肢として「小規模企業共済」にも加入した。

税金対策もできるし、将来的な積み立てができるという点で自分に合ってる。

条件に合えばかなりメリットが大きいから、ぜひ活用してみてほしい。

制度概要、貸付制度のシミュレーション、私の利用状況を解説していく。

iDeCoやNISAと合わせて、資産形成の選択肢を増やしたい人に役立つようまとめていく。

ビルトです。資産形成につながる内容を発信しています。

【小規模企業共済とは】

中学生にわかるように解説

お店を経営している人や、自分で仕事をしている人のための「貯金箱」みたいなものです。普通のサラリーマンには退職金があるように、自分で仕事をしている人のための「自分専用の退職金制度」だと思ってください。

- 毎月のお金を積み立てることで、将来のために貯金ができます

- 積み立てたお金は税金が安くなる特典があります

- お金が必要になったときに、貯めたお金を借りることもできます

- 積み立てたお金は安全に運用されるので、なくなる心配がありません

毎月1,000円から70,000円までの間で、自分の好きな金額を選んで積み立てることができます。これは自分の収入に合わせて金額を決められるということです。

このように小規模企業共済は自分で仕事をしている人が将来のために安全にお金を貯められる、とても便利な制度なんです!

(notion AI)

制度概要

1965年(昭和40年)に発足。国が全額出資している中小機構が運営。

利用者は約162万人。(2023年3月末)

加入要件 : 個人事業主と中小企業役員(5〜20人以下)等

※副業でやっているサラリーマン大家は加入できない。専業大家であっても事業的規模(5棟10室以上)でなければ加入できない。

掛け金は1,000円〜70,000円の範囲で、500円単位で設定可能。

加入後も、増額・減額が可能。

前納、一括払いも可能。

受け取り方法 : 一括(退職所得)、分割(雑所得)、併用の選択可能。

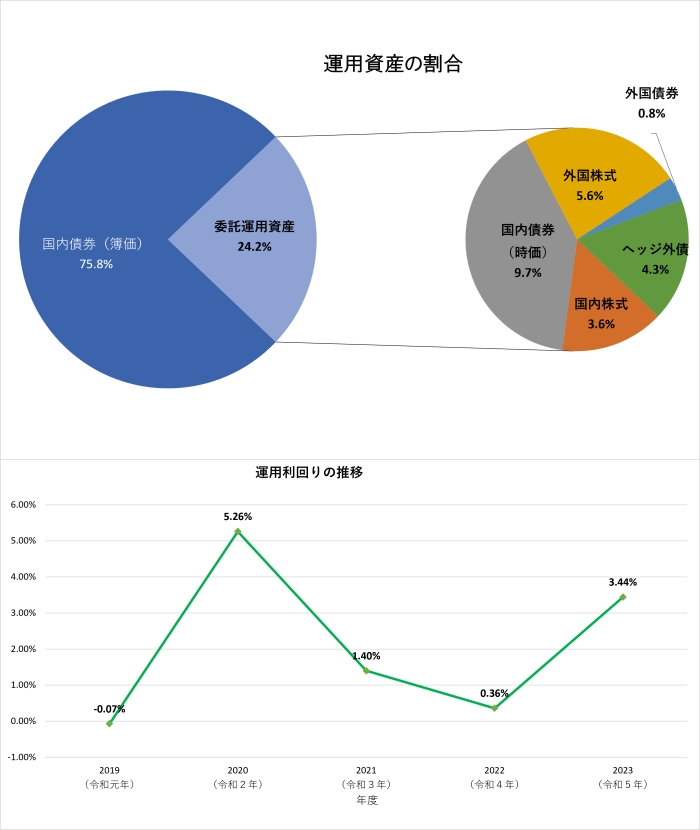

中小機構では、小規模企業共済法に基づき「小規模企業共済資産運用の基本方針」を策定し、長期的な観点から安全かつ効率的な運用を行っております。

満期保有目的の国内債券(簿価)を含む自家運用資産の構成割合を約8割とし、約2割を運用機関に委託しています。

小規模企業共済のメリット3選

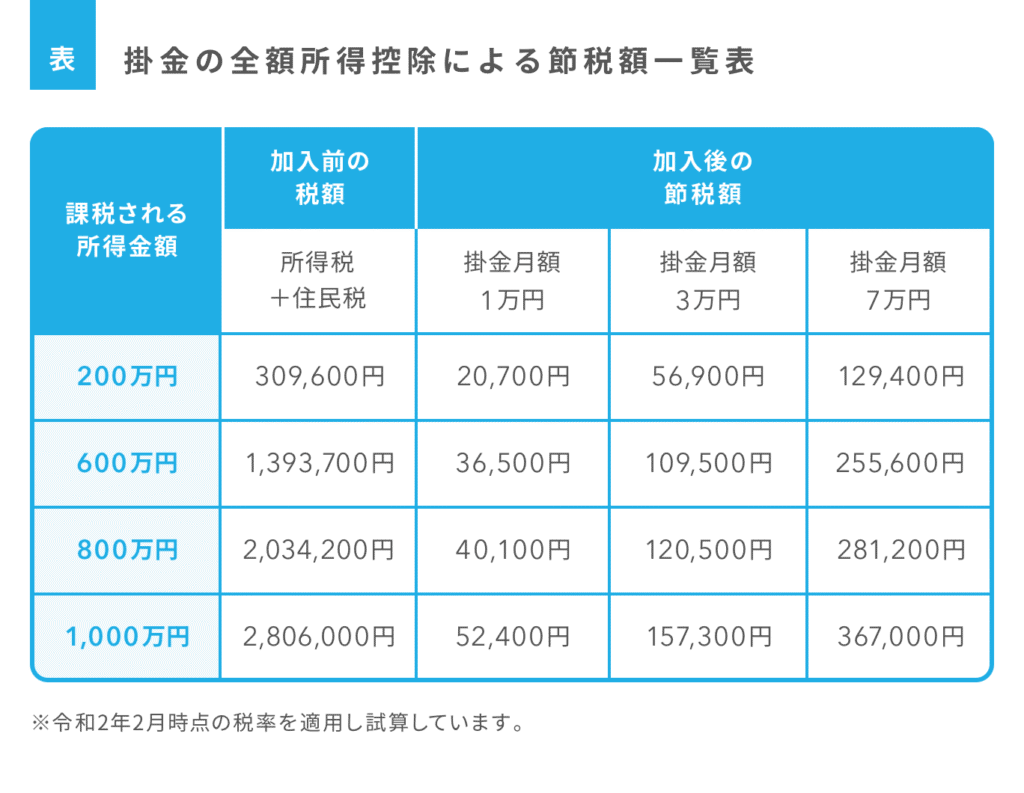

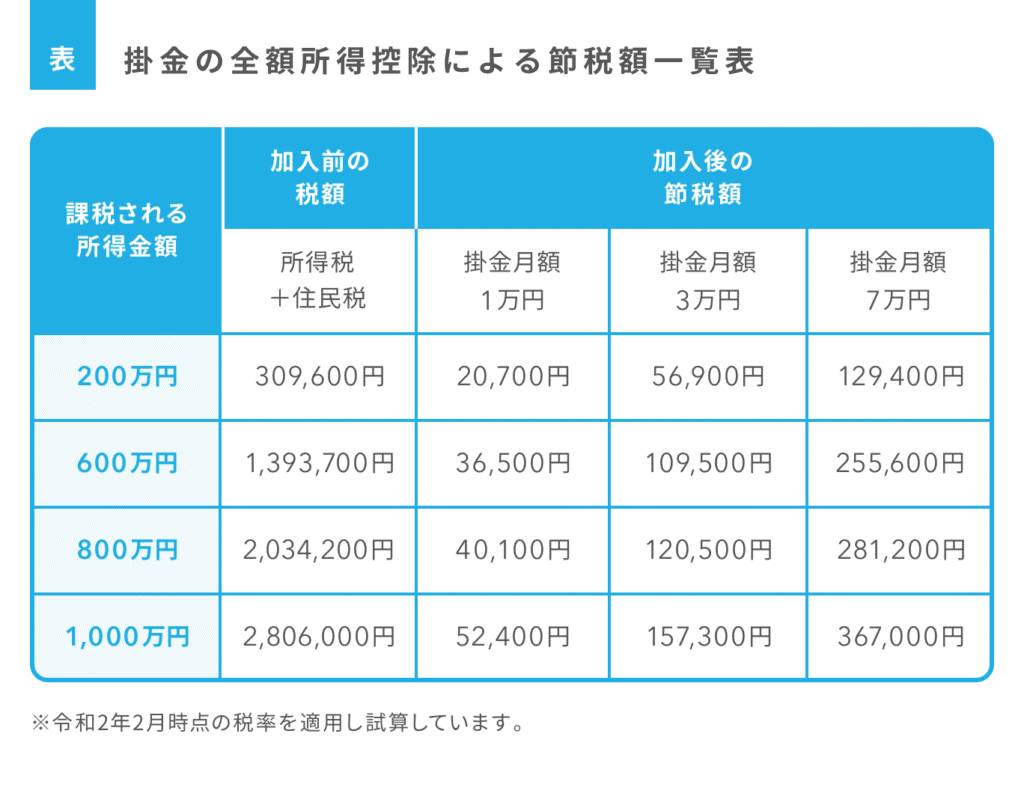

1、掛け金が全額所得控除

2、貸付制度を利用できる

簡易迅速に事業資金等の貸付けが受けられる「一般貸付」と、特別な事情がある場合に貸付けが受けられる「特別貸付」

一般貸付は申込当日に貸付可能で、利率は1.5%。

返済期日を繰り延べすることが可能。

3、退職金代わりになる

予定利率は約1%

満期や満額はなし。受け取り時の税制メリットがある。

小規模企業共済の▲デメリット

1、元本割れのリスク

積立期間が240ヵ月(20年)未満で、任意に解約する場合

2、掛け捨てのリスクがある

積立期間が6ヵ月未満で、廃業した場合や死亡した場合

積立期間が12ヵ月未満で、上記以外の理由で、共済金の請求や解約を行う場合

3、資金がロックされる

小規模企業共済は長期に加入することを前提にしている制度。20年未満だと掛金合計額を下回ってしまう。

理由がある場合には、一定期間(6ヵ月または12ヵ月)停止することができる「掛止め」ができる。

小規模企業共済のシミュレーション

30年の積立て額

投資期間30年、利率1%、掛け金(0.5万円、3万円、7万円)でMINKABUでシミュレーションしてみた。

掛け金 0.5万円

元金 180万円

最終金額 210万円

掛け金 3万円

元金 1,080万円

最終金額 1,258万円

掛け金 7万円

元金 2,520万円

最終金額 2,935万円

1%の利率はわずかなものだけど、銀行に預けているだけなのか、小規模企業共済にしておくかで最終金額の差は大きくなってくる。

年収別の節税額

小規模企業共済のメリットは掛け金が全額所得控除になること。

小規模企業共済のメリットは、「運用利益+(節税額x加入年)」。

年収が多いほど節税額は多くなる。

運用利益+(節税額x加入年)

掛金月額3万円、加入30年で、課税所得200万円、800万円の2通りでシミュレーションしてみる。

課税所得 200万円

元金 1,080万円

運用利益 178万円

節税額(30年) 170万円

合計金額 1,428万円(利率 1.9%)

課税所得 800万円

元金 1,080万円

運用利益 178万円

節税額(30年) 361万円

合計金額 1,619万円(利率 2.6%)

ちなみに、課税所得800万円、掛金7万円の利回りは2.6%となった。

貸付制度のシミュレーション

小規模企業共済の運用利回りは2%くらいは期待できることがわかった。

もう一つのメリット、貸付制度のシミュレーションをしてみたい。

借入れしたお金で資産運用

貸付制度の趣旨としては、「もしものときに、迅速に事業資金等を借入れできます」。

借入れたお金は1年後に全額を返す必要があるんだけど、利子(1.5%)さえ支払えば返済を延ばすことができる。つまり延々と借入れを続け、利子を払って返済を先延しにする。

それだと利子の1.5%がかかり続けてしまうだけだけど、借入れしたお金で資産運用しちゃえば良いんじゃない?という話。

小規模企業共済のメリット2つ、全額所得控除と貸付制度を組み合わせる。

手元に3万円あるとする。このお金を資産運用し、30年後の資産を増やすためには何がいいのか?

4パターンでシミュレーションする

- 小規模企業共済の掛金 月30,000円 / 年360,000円

- 借入れ 年240,000円

- 利率1.5%(3,600円)

これを毎年繰り返すとする。

借入れした24万円で資産運用をする。シミュレーションでは、iDeCoで月20,000円を積立て、さらなる所得控除を狙う。

小規模企業共済の運用利回り1%、iDeCoの運用利回り5%で計算。

借入れ利息の30年合計、167万4千円。

パターン① 小規模企業共済のみ3万円(所得控除、年間36万円)

課税所得200万円、節税額56,900円(年)

=運用合計額 1,428万円

(元本1,080万+運用益178万+節税額170万)

課税所得800万円、節税額120,500円(年)

=運用合計額 1,619万円

(元本1,080万+運用益178万+節税額361万)

パターン② 小規模企業共済1万円 + iDeCo2万円(所得控除、年間36万円)

課税所得200万円、節税額56,900円(年)

=運用合計額 2,220万円

(元本1,080万+運用益970万+節税額170万)

課税所得800万円、節税額120,500円(年)

=運用合計額 2,411万円

(元本1,080万+運用益970万+節税額361万)

パターン③ 小規模企業共済3万円 + iDeCo2万円(所得控除、年間60万円)

※貸付制度を利用、年24万円

課税所得200万円、節税額93,100円(年)

=運用合計額 2,162万円

(元本1,080万+運用益970万+節税額279万 ー利息167万)

課税所得800万円、節税額200,850円(年)

=運用合計額 2,485万円

(元本1,080万+運用益970万+節税額602万 ー利息167万)

パターン④ iDeCo3万円(所得控除、年間36万円)

課税所得200万円、節税額56,900円(年)

=運用合計額 2,616万円

(元本1,080万+運用益1,366万+節税額170万)

課税所得800万円、節税額120,500円(年)

=運用合計額 2,807万円

(元本1,080万+運用益1,366万+節税額361万)

シミュレーション結果

私が知りたかったのは、③の貸付制度で借入れをしiDeCoを利用する(所得控除のメリットを最大限活かす)パターン。

結果は、課税所得200万円だと②を下回った。つまり借入れの利息がマイナスに働いて所得控除のメリットがなくなった。

最大限に運用合計額を増やすなら、iDeCoを使ってオルカンまたは米国株のインデックス投資をする、ということになる。

【番外】支払い利息の計算式

24万円の借入れのための利息3,600円を毎年支払う。一年の金額は大したことないけど、30年での合計金額はとてつもない額となる。

1年目3600円。

2年目3600円+3600円。

3年目3600円+3600+3600円。

支払います。3年目終了時点での、合計支払額は?

とchatGPTに質問すると「21,600円」と計算される。

“同様の計算で、30年後の合計支払額は?”

と質問すると、すごい計算式で計算してくれる。興味がある人はchatGPTに質問してみてほしい。

私の運用

貸付制度の利用は一旦停止

私はフリーランスの一人社長で、年収は240万円にしている。

小規模企業共済を月3万円掛け、貸付制度で24万円でiDeCoの月2万円を支払う予定でいた。

ところが、このシミュレーションのパターン③の通り、私の年収では貸付制度のメリットが感じられない。

実際に借りるのにも手間がかかるし、脳のリソースを使うデメリットがある。

現在の温度感、運用

3万円の掛け金を変更し、月5,000円としている。

- 預金は法人で(個人の預金を必要としていない)

- 不動産で資産を増やす

- 個人の老後資産はiDeCoで

と一般の人には当てはまらない資産形成をしているところはある。

小規模企業共済の利用は、貯金の代わりというか、お得な制度であることは確かなので一応やっているという温度感となる。

とはいえ月5,000円を30年積み立てると210万円になる。万が一の時には貸付制度が利用できるし、生活防衛資金として淡々と積み立てていきたい。

制度としてメリット有り

全額所得控除(銀行預金より遥かにマシ)、貸付制度の利用というメリットがあるから、預金代わりの積立てとして小規模企業共済を使っていくのはおすすめできる。

積立ての複利効果を狙っていくなら、NISAやiDeCoで、全世界または米国株のインデックス投資が最適解となる。小規模企業共済が第3になるのは仕方がないところ。

貸付制度の利息があったとしても、1年きりと割り切れば使い道はある。万が一の資金になるし、もっと良さげな投資先があれば借入れた資金で投資することもできる。私は投資信託の暴落時に貸付制度を利用しようかと考えている。

小規模企業共済は投資としての利回りは高くないものの、税制優遇と貸付制度という独自のメリットを活かすことで資産形成の味方となってくれる。